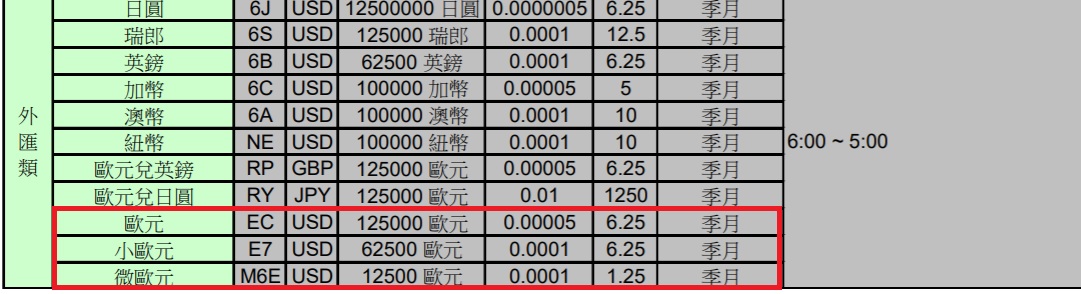

歐元期貨-海期

◆ 外 匯 期 貨 ◆ 是指買賣雙方依契約到期時的匯率,收/付合約所指定的貨幣及數量,外匯期貨首先由芝加哥商業交易所 (CME) 於1976年5月開始進行交易。

◆ 歐元 ◆ 是目前歐洲經濟及貨幣同盟的核心,也是全球第二大經濟體的流通貨幣。共有3.3億人口使用歐元,僅次於美元,歐元占全球外匯存底比率約1/4。目前歐元期貨是CME規模最大的外匯商品,占CME總交易量的25.7%,流動性充足、有多種規格。

影響價格的因素

一、歐洲經濟:例如經濟數據、央行政策

二、政治風險:各國選舉、樽節與擴張

三、歐債危機:國債殖利率、信評機構

四、資金流向:CFTC(美國商品期貨交易委員會) 部位、

美元指數(歐元與美元基本上呈反向走勢)

推薦歐元的原因

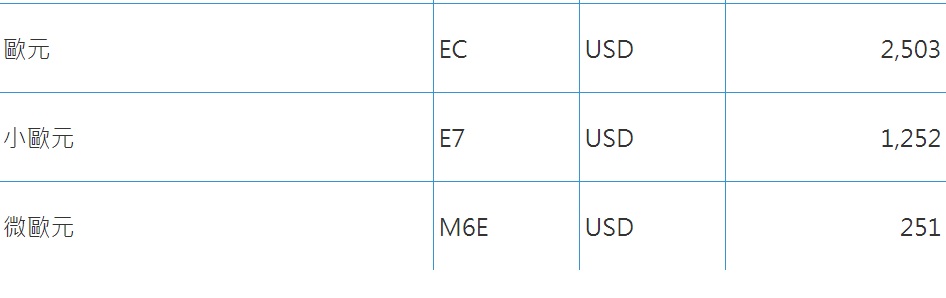

1.合約規格有三種,大、中、小三種規格任你挑!最小的微歐保證金目前才不到八千台幣,當沖保證金折半的情況下,等於四千左右就能玩!

2.消息面新聞相對好找!除了看技術分析操作以外,國外的相關新聞當然也很重要,如同上面所說的,歐盟的各國經濟狀況、政治動盪都會影響歐元的漲跌,這方面的消息比起一些較冷門的商品來說,歐盟的消息較容易獲得。

以下提供歐元期貨的合約規格、保證金、及近期較相關的網路新聞提供參考

由於海外期貨的保證金時有調整,最新保證金請參閱大昌期貨官網

連結:http://www.dcnf.com.tw/html/Foreign/Fdeposit.htm

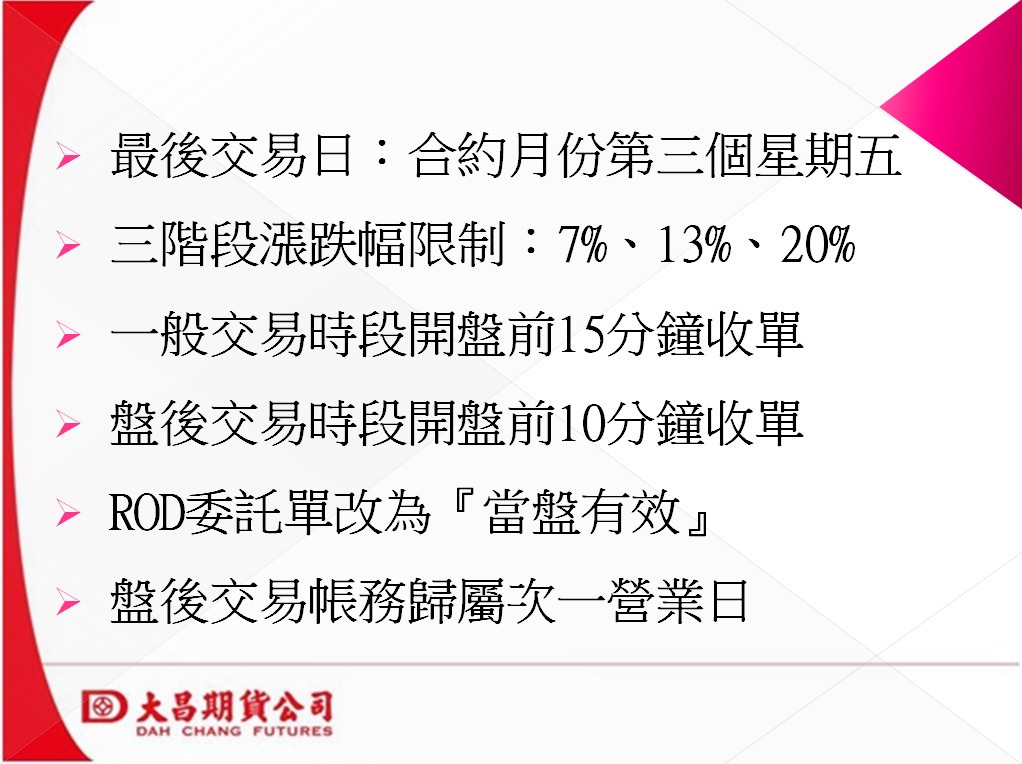

選擇權OP

選擇權OP

選擇權基本買賣方式介紹 (這邊只是做最粗淺的介紹,選擇權的變化很多,如果您對這項商品有興趣,建議可以先買書或上網做做功課,可以瞭解的更深入喔!!)

1. 首先您要先決定要當買方或是賣方

選擇權買方需要付出權利金,意思就是報價x50元就是您要付出的錢

EX:報價50元就是要付$2500元(要再加上交易稅及手續費),如果報價漲到52元您要賣掉,那就是可以拿回$2600,不過一樣要扣掉賣的手續費及交易稅 (2600-20-3) -(2500+20+3) =賺54

選擇權賣方則是要先付出保證金。

「賣出選擇權」指的是先賣出買權或賣權,

之後再進行回補的交易方式(類似股票的融券放空),

也就是俗稱的莊家策略。

優點是勝率高,當行情呈現區間盤整時,

可坐收時間價值,缺點是遇到大行情時,容易產生嚴重虧損,

以下便是幾個賣出選擇權的實例:

1.賣出買權Sell Call

賣出1口履約價8100點的買權102點

結算時指數如果在8100點以下,則可獲利102*50=5100元

但如果指數漲到8202點以上,虧損會隨著行情上漲而增加

如果再漲到8500點,就會虧損[(8500-8100)-102]*50=14900元

這是當賣方的壞處,獲利有限但卻是風險無限的

2.賣出賣權Sell Put

賣出1口履約價7900點的賣權35點

結算時指數如果在7900點以上,則可獲利35*50=1750元

如果指數下跌到7865點以下,虧損會隨著行情下跌而增加

例如當指數跌到7500點,就會虧損[(7900-7500)-35]*50=18250元

3.賣出買權+賣出賣權(不同履約價)

同時賣出

1口履約價7900點的賣權35點

1口履約價8100點的買權102點

結算時指數如果在7900~8100點之間

則可獲利(35+102)=137*50=6850元

但是如果指數跌到7763點以下(7900-137=7763)

或漲到8237點以上(8100+137=8237)

所以當行情幅度越大虧損就會越大,如果跌到7500點

就會虧損[(7900-7500)-137]*50=13150元

上漲到8500點同樣會虧損喔[(8500-8100)-137]*50=13150元

4.賣出買權+賣出賣權(相同履約價)

若我們同時賣出買權和賣權的時候

我們選擇的履約價間隔越小,勝率就越低

如果選擇一樣的履約價,勝率最低

但是如果結算時指數剛好在我們選的履約價附近,就會有最高的獲利

舉一個例子來說:

同時賣出

1口履約價7900點的賣權35點

1口履約價7900點的買權235點

結算時指數如果正好在7900點,則可獲利270*50=13500元

但如果跌到7500點就會發生虧損[(7900-7500)-270]*50=6500元

上漲到8500點,則會虧損[(8500-7900)-270]*50=16500元

2. 要怎麼下單呢?

如果當買方,看多就是買進〝買權(Call)〞,看空就是買進〝賣權(Put)〞

如果當賣方,看多就是賣出〝賣權(Put)〞,看空就是賣出〝買權(Call)〞

3. 履約價的選擇

履約價是指最後結算的目標點數,選擇權週結算價位:每週三13:00PM~13:30PM的加權指數平均做為當週選擇權結算的價位,每個月第三週的週三則是月結算。

股票期貨

股票期貨

股票期貨亦稱個股期貨,是以股票為標的的期貨商品,由期貨交易所設計,並在期貨交易所上市交易。所以,股票期貨是一種期貨商品而不是股票,屬於金融衍生品的一種,採現金結算。

股票期貨怎麼玩?

股票期貨(單位為口)

買進一口就相當於買進2張股票(2000股)

賣出一口就相當於賣出2張股票(2000股)

保證金怎麼算?

股價x2000股x13.5% (股期一個單位是2000股喔!)

股票期貨何時會被追繳呢?低於維持保證金

股票期貨維持保證金算法:如果期貨保證金戶頭裡面的錢低於期貨契約價格(股價)×2000×10.35%

股票期票交易時間:8:45分~下午1:45分,結算日:到期月份契約為8:45分至1:30分

當月結算日:當月第三個星期三,其次一營業日為新契約的開始交易日

當月最後結算價:當日交易時間收盤前60分鐘內標的證券之算術平均價訂之

每日結算價:當日收盤前1分鐘內所有交易之成交量加權平均價

每日漲跌幅:前一營業日結算價上下7%限制

契約到期交割月份:當月起連續二個月份,另加上3、6、9、12月中三個接續的季月

股票期貨除權息有什麼影響損失嗎?

當標的股除權除息時,配合進行調整股票期貨契約

例如A公司股票期貨契約原本表彰2,000股的A股票,假設A公司每股配發1元股票股利,在股票除權當天,A股票期貨契約將進行調整,調整後,A股票期貨所表彰的股數,將調整為2,200股。

除息情況亦同。例如B公司股票期貨契約原本表彰2,000股的B股票,假設B公司每股配發1元現金股利,在股票除息當天,B股票期貨契約將進行調整,調整後,B股票期貨內容為除息後的2,000股再加上2,000元的現金股利。

換言之,因標的股除權息調整後的股票期貨契約內容,將會涵蓋配發的權息。